بسم الله الرحمن الرحيم

Définition

Une provision est une constatation comptable de la diminution de la valeur d’un élément qui n’est pas définitif

ni certaine, et pour la provision en doit :

ni certaine, et pour la provision en doit :

a) Préciser la nature de la provision.

b) La réalisation est incertaine.

c) La possibilité de prévoir l’événement.

La différence entre la dotation d’amortissement et la provision :

Pour les amortissements : la dépréciation de l’actif est certaine et irréversible.

Pour les provisions : la dépréciation, la charge ou la perte est incertaine et probable.

Les reprises sur les provisions sont obligatoires si ces derniers sont sans objet.

Les catégories des provisions :

1. Provision pour dépréciation : C’est une constatation de la dépréciation et non définitive de la

valeur des éléments de l’actifs. Cette provision est obligatoire afin de donner une image réelle sur

le patrimoine de l’entreprise

le patrimoine de l’entreprise

Les provisions et dépréciations peuvent concerner :

✓ Les immobilisations non amortissables (par exemple : fonds de commerce, terrains...)

✓ Les stocks

✓ Les créances clients

✓ Les titres

2. Provision pour risques et charges : Les provisions pour risques et charges ont un caractère éventuel au titre de leur montant ou de leur échéance, ils sont évaluées à l’arrêté des comptes et destinées à couvrir des risques et des charges probables.

3. Provision réglementé : dont provisions pour amortissements dérogatoires

I. Dépréciation des immobilisations

La dépréciation d’une immobilisation corporelle ou incorporelle est la constatation que la

Valeur Actuelle (VA) de l’immobilisation a perdu de la valeur, c’est à dire qu’elle est devenue

inférieure à la Valeur Nette Comptable (VNC).

Valeur Actuelle (VA) de l’immobilisation a perdu de la valeur, c’est à dire qu’elle est devenue

inférieure à la Valeur Nette Comptable (VNC).

Exemple

La société A acquiert un terrain d’une valeur de 200 000 DA en N-1. Suite à une révision

du plan d’occupation des sols, ce terrain est évalué à 150 000 DA au 31/12/N.

du plan d’occupation des sols, ce terrain est évalué à 150 000 DA au 31/12/N.

Il faut calculer le montant de la dépréciation Dépréciation = valeur d'acquisition – valeur actuelle

= 200 000 – 150 000

= 50 000 DA

Il faut donc enregistrer la dépréciation de l’année N Au 31/12/N,

Constatation dépréciation terrain année N

Constatation dépréciation terrain année N

Au 31/12/N+1 la valeur du terrain est de 145 000 DA.

Donc la valeur actuelle est inférieure à la VNC.

Dépréciation = valeur d'acquisition – valeur actuelle

= 200 000 – 145 000

= 55 000 DA

Donc la dépréciation complémentaire = dépréciation nécessaire – dépréciation existante

= 55 000 – 50 000

= 5 000 DA

Il faut donc enregistrer la dépréciation complémentaire au 31/12/N+1.

Au 31/12/N+1, Constatation dépréciation terrain année N+1

Au 31/12/N+2 la valeur du terrain est estimée à 180 000 DA.

Donc la valeur actuelle est supérieure à la VNC.

Dépréciation nécessaire = valeur d'acquisition – valeur actuelle

= 200 000 – 180 000

= 20 000 DA

Dépréciation existante = 55 000 DA.

La reprise = dépréciation existante – dépréciation nécessaire

= 55 000 – 20 000

= 35 000 DA

Il faut donc enregistrer la reprise de la dépréciation au 31/12/N+2.

Au 31/12/N+1, Reprise dépréciation terrain année N+2

II. Dépréciation des stocks

La dépréciation du stock est la constatation que la valeur actuelle du stock a perdu de la valeur, c’est-à- dire

qu’elle est devenue inférieure à la Valeur Nette Comptable (VNC).

qu’elle est devenue inférieure à la Valeur Nette Comptable (VNC).

En fin d’exercice comptable, le stock doit être revalorisé. Cette revalorisation correspond au stock qui

ne peut plus être vendu à la valeur initialement prévue.

ne peut plus être vendu à la valeur initialement prévue.

Exemple

Au 31/12/N, la société A constaté qu’une partie de son stock de matière première est abîmé.

Le montant de cette dépréciation est de 10 000 DA.

Le montant de cette dépréciation est de 10 000 DA.

Cependant au 31/12/N-1, la société avait constaté une dépréciation de 4 000 DA sur le stock

de matière première.

de matière première.

Il faut donc annuler la dépréciation de l’année N-1

Au 31/12/N, Annulation dépréciation existante stock matière première.

Il faut ensuite constater la nouvelle dépréciation Au 31/12/N, Constatation provisions pour dépréciations stock année N.

III. Dépréciation des créances clients : créance douteux et irrécouvrable

La dépréciation des créances clients correspond au montant des créances que l’entreprise

risque de ne pas recouvrer lorsque les clients ne sont pas solvables ou lorsque les factures sont

en litige en fin d’exercice comptable. Il s’agit donc de créances douteuses puisque le risque est

probable.

risque de ne pas recouvrer lorsque les clients ne sont pas solvables ou lorsque les factures sont

en litige en fin d’exercice comptable. Il s’agit donc de créances douteuses puisque le risque est

probable.

Exemple

La société A à une créance au 31/12/N de 2 380 000 DA sur le Client B.

Ce dernier est en liquidation judiciaire.

La société pense recouvrer 70% de sa créance.

1- Enregistrement du client douteux

Au 31/12/N, Constatation clients douteux B année N.

2- Calcul du montant de la dépréciation

Le calcul se fait sur le montant HT de la créance

Le montant HT est donc de : 2 380 000 / 1,19 soit 2 000 000 DA.

Comptabilisation

Il faut enregistrer la dépréciation au 31/12/N. Au 31/12/N,

Perte probable 30 % sur client B année N

2 000 000 DA x 30% = 600 000 DA.

Ajustement de la dépréciation : Reprise de l’exemple avec 3 cas de figure

1er Cas : Augmentation de la dépréciation

Au 31/12/N+1, la situation du Client B s’aggrave, la société A espère récupérer 50 % de sa créance.

Il faut donc enregistrer la dotation complémentaire de 20%.

Au 31/12/N+1, Perte probable 50 % sur client B année N+1

2 000 000 DA x 20% = 400 000 DA.

2eme Cas : Diminution de la dépréciation

Au 31/12/N+1, la situation du Client B s’améliore, la société A espère récupérer 90 % de sa créance.

Il faut donc enregistrer la reprise.

Au 31/12/N+1, Reprise dépréciation Client B année N+1.

2 000 000 DA x 20% = 400 000 DA.

3eme Cas : Créances devenues irrécouvrable

Au 31/12/N+1, le Client B cesse définitivement son activité.

Il a procéder à un règlement de 1 190 000 DA TTC en cours d’année soit 50% de la créance.

Le montant de la créance HT s’élève donc à 1 190 000 DA / 1,19 soit 1 000 000 DA.

Il a procéder à un règlement de 1 190 000 DA TTC en cours d’année soit 50% de la créance.

Le montant de la créance HT s’élève donc à 1 190 000 DA / 1,19 soit 1 000 000 DA.

Il faut enregistrer la reprise sur dépréciation pour la totalité de ce qui a été constatée,

en tenant compte des dotations et des reprises passées.

en tenant compte des dotations et des reprises passées.

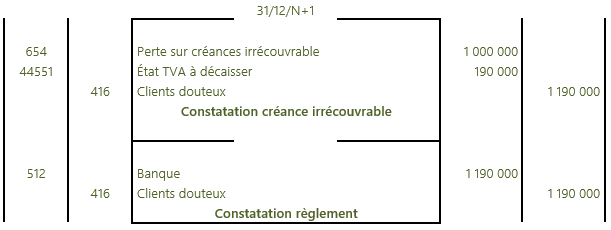

Au 31/12/N+1, Reprise dépréciation Client B devenu irrécouvrable année N+1

Il faut constater la créance irrécouvrable.

Au 31/12/N+1,Créances devenues irrécouvrables Client B année N+1

Règlement reçu sur créance irrécouvrable

Si après avoir passé la créance du client en créance irrécouvrable, le client paye la (ou les) facture concernée, il faudra passer une écriture de régularisation en utilisant le compte 756. Rentrées sur créances amorties :

IV. Les provisions pour risques et charges

Définition : Les provisions correspondent à des risques probables mais non certains, ou à des

charges prévisibles mais dont le montant et l’échéance ne sont pas connus à l’avance, qu’une

entreprise doit supporter :

charges prévisibles mais dont le montant et l’échéance ne sont pas connus à l’avance, qu’une

entreprise doit supporter :

✓ Soit supérieur à un an et sont des provisions passifs non courants (compte 15)

✓ Soit inférieur à un an et sont des provisions passifs courants (compte 48)

Ces provisions concernent :

Provisions pour risque

✓ Provisions pour litiges avec les tiers (Clients, Fournisseurs, Personnels).

✓ Provisions pour garanties données aux clients.

✓ Provisions pour amendes, Pénalités.

✓ Provisions pour perte de changes.

✓ Autres provisions pour risque.

Provisions pour charges

✓ Provisions pour pensions et obligations similaires.

✓ Provisions pour impôts.

✓ Provisions pour renouvellement des immobilisations (concession).

✓ Autres provisions pour charges.

Exemple 1 :

Au 31/12/N, à la suite d’un litige avec un ancien salarié licencié, et après consultation de son avocat,

l’entreprise Amal estime à 80 000 DA le montant des dommages –intérêts pour licenciement

abusif à verser. Et donc avoir une provision pour risque et l'enregistrement comptable est comme suit:

l’entreprise Amal estime à 80 000 DA le montant des dommages –intérêts pour licenciement

abusif à verser. Et donc avoir une provision pour risque et l'enregistrement comptable est comme suit:

Solution 1:

Le 2 juin N+1, par décision de justice, le salarié obtient une indemnité de 100 000 DA.

L’entreprise paie l’indemnité le jour même par chèque bancaire.

L’entreprise paie l’indemnité le jour même par chèque bancaire.

Exemple 2:

Une entreprise estime à 2 % de son chiffre d’affaires, la charge qu'elle risque de supporter au cours

de l'exercice N+1 du fait de la garantie contractuelle d’une durée de deux ans (pièces et main d’œuvre),

offerte à ses clients pour son activité commerciale.

de l'exercice N+1 du fait de la garantie contractuelle d’une durée de deux ans (pièces et main d’œuvre),

offerte à ses clients pour son activité commerciale.

Le chiffre d’affaires de l’exercice N s’élève à 8 000 000 DA.

Au cours de l'exercice N+2, les charges réelles de réparation des marchandises vendues et garanties

s'élèvent à 20 000 DA. Comptabiliser les écritures nécessaires.

s'élèvent à 20 000 DA. Comptabiliser les écritures nécessaires.

Solution 2:

Calcule de la provision = 8 000 000 x 2% → 160 000 DA

Exemple 3:

Le 31 décembre N, une société suite d’un contrôle fiscale, pense être condamnée à une amende

de 150 000 DA

de 150 000 DA

Le 5 mars N+1, l'entreprise reçoit une notification de redressement des services fiscaux entraînant une

pénalité de 165 000 DA à payer au Trésor Public. . Comptabiliser les écritures nécessaires.

pénalité de 165 000 DA à payer au Trésor Public. . Comptabiliser les écritures nécessaires.

Soluton 3:

{kind=link}

cours bénéfiques merci

RépondreSupprimerbaraka lah fik

RépondreSupprimerj'ai besoin de l’aspect juridique et comptable ,concernant la consolidation et fusion